Bachelorarbeit Wirtschaftsingenieurwesen: Algorithmic trading: an application of the DFA on FX-Futures

Bachelorarbeit: Marktanomalien in Echtzeit erkennen

Vincenzo Serratore und Ramona Wechsler haben sich in ihrer Bachelorarbeit im Studiengang Wirtschaftsingenieurwesen mit der Finanzwelt auseinandergesetzt: Sie haben überprüft, ob sich ein neuer Algorithmus dafür eignet, lokale und globale Wendepunkte in Wechselkursentwicklungen frühzeitig zu erkennen.

Der Finanzmarkt unterliegt seinen eigenen Regeln und kann unberechenbar sein. Typischerweise kommt es immer wieder zu lokalen oder globalen Wendepunkten – Marktanomalien, die praktisch nicht vorhersehbar sind. Um bei einem Einbruch grosse Kursverluste zu vermeiden oder umgekehrt von einem Boom schnell zu profitieren, ist es wichtig, solche Wendepunkte wenn schon nicht vorauszusagen, so doch frühzeitig zu erkennen, einzuschätzen und das Portfolio entsprechend umzuschichten. In Ihrer Bachelorarbeit im Studiengang Wirtschaftsingenieurwesen haben Vincenzo Serratore und Ramona Wechsler untersucht, wie gut sich ein Algorithmic-Trading-System dazu eignet.

Direct Filter Approach

Unter Algorithmic Trading versteht man den Handel mit Finanzinstrumenten, bei denen ein Computeralgorithmus über die Ausführung und die Parameter des Auftrags automatisch entscheidet. Es geht also nicht darum, dass Handelsanweisungen einfach per Computer ausgeführt werden, sondern dass das System die Marktverhältnisse aktiv liest und basierend darauf Kauf- und Verkaufsentscheide trifft. «Die Vorgehensweise ist im Prinzip bekannt: Die Grossbanken arbeiten bereits mit Algorithmic Trading. Neu ist der ‹Direct Filter Approach› – ein Handelsalgorithmus welcher die erwähnten Wendepunkte erkennen und einschätzen soll», erklärt Absolvent Vincenzo Serratore. Der Direct Filter Approach wurde von Dozent Marc Wildi entwickelt und im Rahmen der Bachelorarbeit von Absolvent und Absolventin implementiert.

«Die Portfolios zeigen im Schnitt eine höhere jährliche Rendite als bei klassischen Strategien.»

Vincenzo Serratore

Grosse Datenmengen

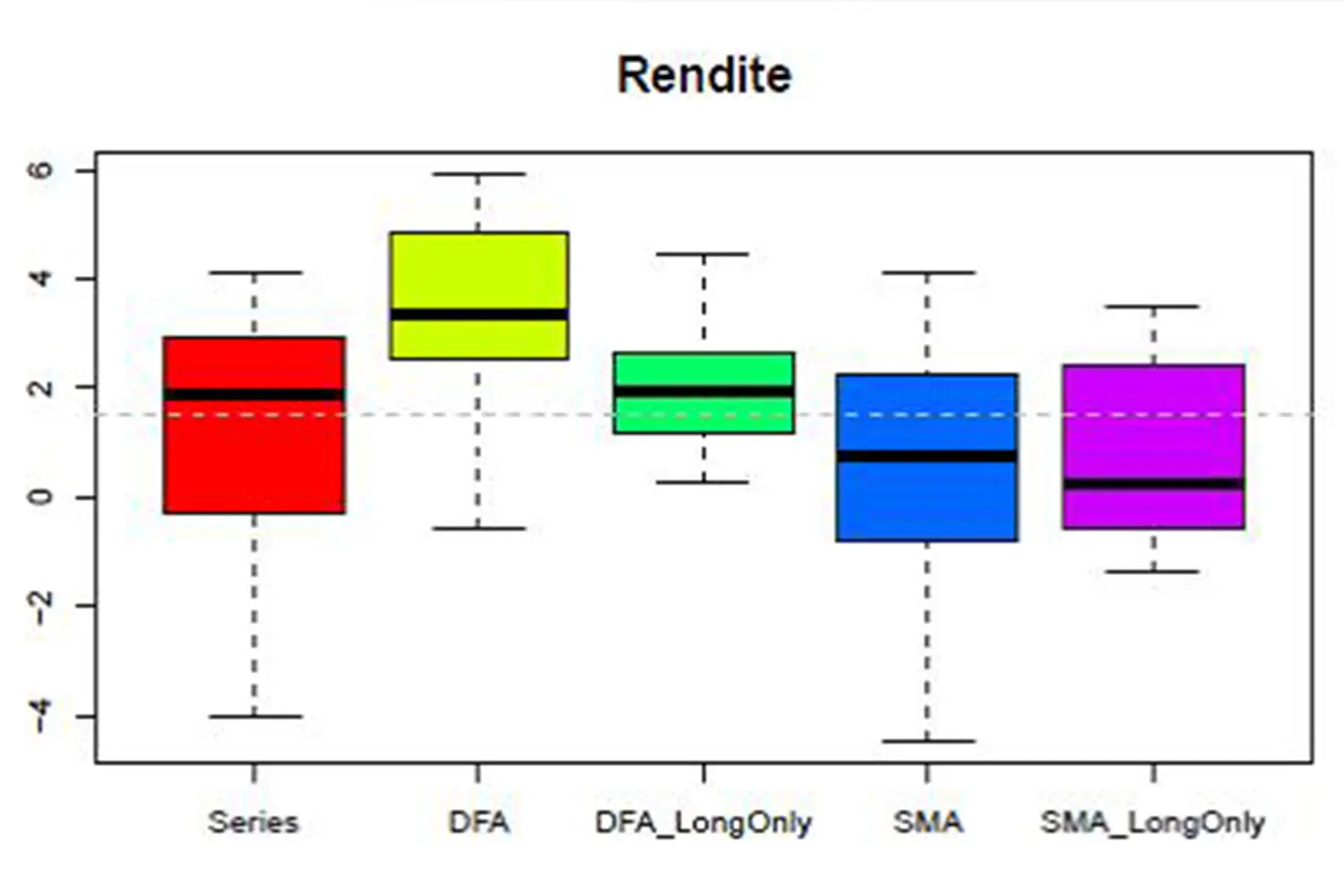

Der erste Schritt der Bachelorarbeit von Vincenzo Serratore und Ramona Wechsler bestand in der Programmierung des gesamten Investmentprozesses. «Erste Schwierigkeiten bereiteten uns die grossen Datenmengen. Wir mussten den Handelsalgorithmus so programmieren, dass auch grosse Datenmengen einfach und schnell verarbeitet werden können», sagt Ramona Wechsler. Und Vincenzo Serratore ergänzt: «Eine weitere Herausforderung bestand in der Einstellung des verwendeten Filters. Die verschiedenen Parameter galt es so einzustellen, dass er effizient zuverlässig arbeiten kann.»

Höhere jährliche Rendite

Ob der Handelsalgorithmus die gewünschten Resultate bringt, testeten sie anschliessend in einem sogenannten Backtest. Das heisst, dass sie das System mit echten, allerdings bereits vergangenen Finanzmarktdaten fütterten. Sie stellten ein Portfolio aus neun Wechselkursen zusammen und analysierten es mit dem Direct Filter Approach auf Anomalien. Anschliessend berechneten und verglichen sie die Rendite für drei verschiedene Risikostrategien desselben Portfolios. Sie ziehen einen positives Fazit: «Die Portfolios zeigen im Schnitt eine höhere jährliche Rendite als bei klassischen Strategien», sagt Vincenzo Serratore. «Das zeigt, wie wichtig der aktive Gebrauch solcher Handelsalgorithmen sein kann.»

Infotage und Anmeldeschluss Bachelorstudiengänge

Infoanlässe Bachelorstudium

Thementage Bachelorstudium

Student for a Day

Anmeldung zum Bachelorstudium

Das könnte Sie auch interessieren

Aufnahmebedingungen

Die Aufnahmebedingungen für das Bachelorstudium an der ZHAW School of Engineering.

Studiumsvorbereitung

Erfahren Sie, wie Sie sich optimal auf das Bachelorstudium vorbereiten können.

Anmeldung zum Bachelorstudium

Aufnahmebedingungen

Studiumsvorbereitung

Melden Sie sich jetzt zum Bachelorstudium an.

Die Aufnahmebedingungen für das Bachelorstudium an der ZHAW School of Engineering.

Erfahren Sie, wie Sie sich optimal auf das Bachelorstudium vorbereiten können.